Проводка 01 08, Счет 08 - Вложения во внеоборотные активы

Счет 08 "Вложения во внеоборотные активы" предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах по формированию основного стада продуктивного и рабочего скота кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, которых учитывают в составе средств в обороте. Арендная плата Арендную плату арендодатель учитывает в составе доходов от обычных видов деятельности или в прочих доходах. Учет и отчетность. Проводки по списанию следующие. Оценка деловой активности Оценка имущественного состояния Оценка доходности акции Оценка ликвидности и платежеспособности Оценка рентабельности Оценка финансовой обеспеченности.

На субсчете "Строительство объектов основных средств" учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство независимо от того, осуществляется это строительство подрядным или хозяйственным способом.

На субсчете "Приобретение объектов основных средств" учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа. На субсчете "Приобретение нематериальных активов" учитываются затраты на приобретение нематериальных активов. По дебету счета 08 "Вложения во внеоборотные активы" отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др. На субсчете "Перевод молодняка животных в основное стадо" учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо. На субсчете "Приобретение взрослых животных" учитывается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке.

Молодняк животных, переводимый в основное стадо, оценивается по фактической себестоимости. Молодняк всех видов продуктивного и рабочего скота, переводимый в основное стадо, списывается в течение года со счета 11 "Животные на выращивании и откорме" в дебет счета 08 "Вложения во внеоборотные активы" по стоимости, числящейся на начало отчетного года, с присоединением плановой себестоимости привеса или прироста за период с начала отчетного года до момента перевода животных в основное стадо.

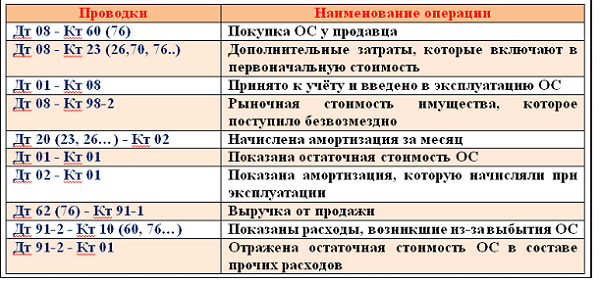

При переводе молодняка в основное стадо дебетуется счет 01 "Основные средства" и кредитуется счет 08 "Вложения во внеоборотные активы". Принятие на баланс основных средств обособленным подразделением.

Дт 01 Кт Счет - Расчеты по выделенному имуществу Активно-пассивные. Отражение принятых доверительным объектов основных средств. Дт 01 Кт Счет - Расчеты по договору доверительного управления имуществом Активно-пассивные.

Признание в качестве дохода отчетного периода суммы дооценки объекта основных средств, равной сумме его уценки. Дт 01 Кт Счет - Прочие доходы Активно-пассивные. Дт 01 Кт 01 Счет 01 - Основные средства Активные Дт 01 Кт.

Списание амортизации, начисленной за время эксплуатации объекта основных средств. Дт 02 Счет 02 - Амортизация основных средств Пассивные Кт Уменьшение первоначальной стоимости объекта основных средств на сумму начисленной амортизации. Списана сумма амортизации по основным средствам, начисленная за период их эксплуатации.

Списание амортизации по ОС, выбывшему в результате продажи, ликвидации, безвозмездной передачи на уменьшение первоначальной стоимости. Дт 08 Счет 08 - Вложения во внеоборотные активы Активные Кт Дт 11 Счет 11 - Животные на выращивании и откорме Активные Кт Отражение возврата объектов основных средств, внесенных в качестве вклада.

Дт 80 Счет 80 - Уставный капитал Пассивные Кт Уменьшение добавочного капитала организации на сумму уценки стоимости объекта основных средств.

Дт 83 Счет 83 - Добавочный капитал Пассивные Кт Дт 84 Счет 84 - Нераспределенная прибыль непокрытый убыток Активно-пассивные Кт Дт 91 Счет 91 - Прочие доходы и расходы Активно-пассивные Кт Дт 94 Счет 94 - Недостачи и потери от порчи ценностей Активно-пассивные Кт Недостача основных средств при отказе суда во взыскании с виновных лиц.

Передача по остаточной стоимости в качестве вклада в простое товарищество объектов основных средств.

Дт Счет - Вклады по договору простого товарищества Активные Кт Выплата доли учредителю при выходе из общества в виде имущества.

Дт Счет - Расчеты по вкладам в уставный складочный капитал Активно-пассивные Кт Отражение передачи объектов основных средств в доверительное управление.

Дт Счет - Расчеты по договору доверительного управления имуществом Активно-пассивные Кт В результате инвентаризации могут возникнуть как излишки, так и недостачи. Излишки в бухучете приходуют по рыночным ценам на дату проведения инвентаризации и отражают в составе прочих доходов. При выявлении недостачи сначала устанавливают виновных. Если это сделать невозможно или виновные не найдены, то компания списывает убыток на прочие расходы.

Стоимость выявленных в результате инвентаризации излишков ОС учитывают по дебету счета 01, который корреспондирует с кредитом счета Выявленные недостачи сначала отражают по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом ДТ 94 КТ 01 — учтены недостачи, выявленные при инвентаризации. Далее все зависит от того, нашла компания виновного или нет. В случае если виновник найден, недостачу распределяют на него.

ДТ 73 КТ 94 — недостача отнесена на виновного по балансовой стоимости.

В случае если виновный не найден, в учете признают убыток. ДТ 91 КТ 94 — списан убыток от недостачи в связи с отсутствием виновного лица.

Аренда основных средств: проводки. Иногда выгоднее арендовать имущество, чем приобретать в собственность. И наоборот, сдавать в аренду активы, которые накладно использовать в деятельности.

При аренде собственник арендодатель передает актив во временное пользование арендатору. Смены собственника при этом не происходит.

Учет у арендодателя Рассмотрим, какие проводки должен сделать в учете собственник, который передает имущество контрагенту по договору аренды. Передача объекта в аренду В бухучете имущество, которое сдается в аренду, учитывают обособленно. Для этого к счету 01 открывают субсчет «Имущество, переданное в аренду» или аналогичный.

При передаче актива в аренду в учете делают проводку между субсчетами счета Арендная плата Арендную плату арендодатель учитывает в составе доходов от обычных видов деятельности или в прочих доходах. Все зависит от того, каким бизнесом занимается собственник. Доходы от основного вида деятельности учитывают по кредиту счета 90 «Продажи», а доходы от дополнительного вида деятельности — по кредиту счета ДТ 62 76 КТ 90 — начислена аренда по основному виду деятельности.

ДТ 62 76 КТ 91 — начислена аренда по дополнительному виду деятельности. Возврат имущества Операцию по возврату имущества в учете отражают обратной проводкой между субсчетами, которые открыты к счету ДТ 01 субсчет «Собственное имущество» КТ 01 субсчет «Имущество, переданное в аренду» — возвращено имущество, ранее переданное в аренду. Теперь рассмотрим, какие проводки должен сделать в учете арендатор, который получил имущество от арендатора.

Получение имущества в аренду Имущество, полученное по договору аренды, арендатор отражает за балансом на специальном счете «Арендованные ОС». Стоимость арендованного имущества указывают в оценке, зафиксированной в договоре. Для удобства к счету можно организовать аналитический учет по арендодателям и по каждому арендованному имуществу.

В зависимости от того, в какой деятельности арендатор использует активы, затраты на аренду отражают в составе расходов по обычной деятельности или в прочих расходах. ДТ 20 44 КТ 60 76 — начислена аренда по имуществу, которое используется в основной деятельности.

ДТ 91 КТ 60 76 — начислена аренда по имуществу, которое используется в непроизводственных целях. Все новости законодательства у вас на почте. Все новости законодательства в вашей электронной почте. Войти запомнить Зарегистрироваться. Над статьей работали: Автор: Безбородов Максим Основные средства ОС учитывают на счете 01 бухгалтерского учета, и каждый бухгалтер должен знать, как нужно работать с такими активами.